Nama : Noer Adhitya Rini

NPM : 27214996

Kelas : 4EB31

Mata Kuliah : Etika Profesi Akuntansi

Dosen : Evan Indrajaya

PT.

ANEKA TAMBANG TBK

Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya.

1.

Current

Ratio

Current

ratio memberikan informasi tentang kemampuan aktiva lancar untuk menutup

hutang lancar. Perhitungan current ratio

berdasarkan data di laporan keuangan PT. Aneka Tambang Tbk tahun 2016 adalah :

= (Rp 10.630.221.568.000 ) / (Rp 4.352.313.598.000 )×100%

= 2,442430061 × 100%

=

244,2430061% ≈ 244,24%

Perusahaan

dikatakan sehat jika current rationya

berada di atas 1 atau diatas 100% artinya aktiva lancar harus jauh di atas

jumlah hutang lancar, dan untuk kasus pada perusahaan ini dapat dikatakan bahwa

perusahaan sehat karena memiliki current

ratio diatas 100% yaitu 244,24%.

2.

Quick

Ratio

Quick

ratio disebut juga acid test ratio, merupakan perimbangan antara jumlah aktiva lancar

dikurangi persediaan, dibagi dengan jumlah hutang lancar. Rasio ini menunjukkan

kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. Perhitungan

quick ratio berdasarkan data di

laporan keuangan PT. Aneka Tambang Tbk tahun 2016 adalah :

Quick Ratio =

(Aktiva Lancar-Persediaan)/(Hutang Lancar)×100%

= (Rp

10.630.221.568.000 - Rp

1.388.415.530.000 ) / (Rp

4.352.313.598.000) × 100%

= (Rp

9.241.806.038.000 ) / (Rp

4.352.313.598.000) × 100%

= 2,123423745 × 100%

= 212,3423745% ≈ 212,34%

Angka

rasio ini tidak harus 100% atau 1:1, walaupun rasionya tidak mencapai 100%

tetapi mendekati 100% pun sudah dikatakan sehat, karena hasil quick ratio pada perusahaan ini adalah 212,34%

maka dikatakan bahwa perusahaan dalam keadaan sehat.

3.

Cash

Ratio

Rasio ini membandingkan antara kas dan

aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Perhitungan

cash ratio berdasarkan data di

laporan keuangan PT. Aneka Tambang Tbk tahun 2016 adalah :

Cash Ratio = (Kas + Setara Kas) / (Hutang

Lancar) × 100%

= (Rp 565.170.000

+ Rp 7.622.820.268.000) / (Rp

1.220.778.246.218.000) × 100%

= (Rp 7.623.385.438.000) / (Rp 4.352.313.598.000) × 100%

= 1,751570806 × 100%

= 175,1570806 ≈ 175,16%

Sama

seperti quick ratio, angka rasio ini

tidak harus 100% atau 1:1, walaupun rasionya tidak mencapai 100% tetapi

mendekati 100% pun sudah dikatakan sehat, dari hasil perhitungan menunjukan

nilai cash ratio pada perusahaan ini

adalah 175,16% maka dapat dikatakan bahwa perusahaan dalam keadaan sehat.

4.

Rasio Perputaran Kas (Cash Turnover Ratio)

Rasio ini akan menunjukkan nilai relative

antara nilai penjualan bersih terhadap modal kerja bersih. Perhitungan rasio

perputaran kas berdasarkan data di laporan keuangan PT. Aneka Tambang Tbk tahun

2016 adalah :

Rasio Perputaran

Kas = (Penjualan Bersih) / (Modal Kerja

Bersih) × 100%

= (Rp 9.106.260.754.000) / (Rp 6.277.907.970.000 ) × 100%

= 1,450524729

× 100%

= 145,0524729%

≈ 145,05%

Dari

perhitungan tersebut diketahui bahwa rasio perputaran kas pada perusahaan ini

adalah sebesar 145,05% dapat dikatakan bahwa perusahaan dalam keadaan baik.

5.

Working

Capital to Total Asset Ratio

Rasio ini dapat menilai likuiditas dari

total aktiva dan posisi modal kerja. Perhitungan Working Capital to Total Asset Ratio berdasarkan data

di laporan keuangan PT. Aneka Tambang Tbk tahun 2016 adalah:

= (Rp

10.630.221.568.000 - Rp

4.352.313.598.000) / (Rp

29.981.535.812.000 )×100%

= (Rp

6.277.907.970.000) / (Rp 29.981.535.812.000 )×100%

= 0,209392474 × 100%

= 20,93924744% ≈ 20,94%

Dari

perhitungan tersebut diketahui bahwa Working

Capital to Total Asset Ratio pada perusahaan ini adalah sebesar 20,94%.

COC (Cost Of Capital)

Cost

of Capital atau biaya modal mempunyai dua makna,

tergantung dari sisi investor atau perusahaan. Dari sudut pandang investor cost

of capital adalah opportunity cost (biaya pengorbanan) dari dana yang

ditanamkan investor pada suatu perusahaan. Sedangkan dari sudut pandang

perusahaan, cost of capital adalah biaya yang dikeluarkan oleh perusahaan untuk

memperoleh sumber dana yang dibutuhkan.

Pada umumnya komponen Biaya Modal (Cost of Capital) terdiri dari Cost of Debt (biaya hutang) dan Cost of Equity (biaya modal sendiri).

1.

Cost Of Debt (Biaya Hutang)

a) Biaya Utang Sebelum Pajak (before-tax cost of debt)

Hutang dapat diperoleh

dari lembaga pembiayaan atau dengan menerbitkan surat pengakuan hutang

(oligasi). Biaya hutang yang berasal dari pinjaman adalah merupakan bunga yang

harus dibayar perusahaan, sedangkan biaya hutang dengan menerbitkan obligasi

adalah tingkat pengembalian hasil yang diinginkan (required of return) yang diharapkan investor yang digunakan untuk

sebagai tingkat diskonto dalam mencari nilai obligasi.

Keterangan

:

C = Pembayaran bunga (kupon) tahunan

M = Nilai nominal (maturitas) atau face value setiap surat obligasi

NVd

= Nilai pasar atau hasil bersih dari

penjualan obligasi

n = Masa jatuh tempo obligasi dalam n

tahun

Perhitungan PT Aneka Tambang Tbk

= (Rp 26.547.000.000 + (Rp 3.000.000.000.000 -

Rp 2.992.209.000.000)/10) / ((Rp 3.000.000.000.000 + Rp 2.992.209.000.000)/2)

= (Rp 26.547.000.000+Rp 779.100.000.000) / (Rp5.992.209.000.000

/2)

= (Rp 805.647.000.000) / (Rp 2.996.104.500.000)

= 0,268898164 ≈ 0,269

b)

Biaya Utang setelah Pajak (after-tax cost

of debt)

Biaya

utang setelah pajak dapat dicari dengan mengalikan biaya utang sebelum pajak

dengan (1 - T), dengan T adalah tingkat pajak marginal.

Rumus:

Ki

= Kd (1 – T)

Keterangan:

Ki

= Biaya utang setelah pajak

Kd = Biaya utang sebelum pajak

T = Tarif pajak

Perhitungan PT Aneka Tambang Tbk

*dengan

asumsi bahwa besarnya pajak adalah 30%

Ki

= Kd ( 1 – T )

=

0,269 (1-0,3)

=

0,269 (0,7)

=

0,1883 ≈

0,188

2.

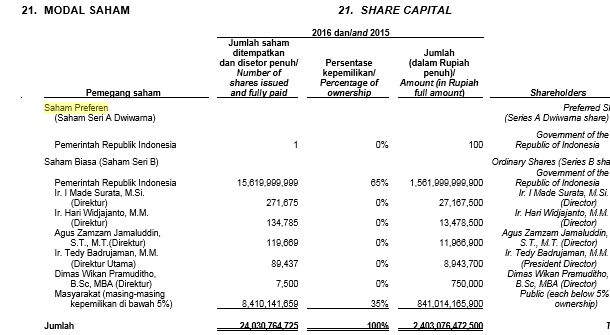

Biaya Saham Preferen

Saham

preferen mempunyai karakteristik kombinasi antara utang dengan modal sendiri

atau saham biasa. Salah satu ciri saham preferen yang menyerupai utang adalah

adanya penghasilan tetap bagi pemiliknya. Biaya saham preferen adalah tingkat

pengembalian yang dipersyaratkan oleh investor atas saham preferen perusahaan.

Kp= Dp / Pn

Keterangan:

Kp = Biaya saham preferen

Dp

= Dividen saham preferen

Pn = Harga bersih pada saat emisi

Perhitungan PT Aneka Tambang Tbk

Pada

PT Aneka Tambang Tbk saham preferen hanya dapat dimiliki oleh Pemerintah

Republik Indonesia.

= (Rp 10.000)/(Rp 100.000)

= 0,1

3.

Cost

of Equity (Biaya Modal Sendiri)

Biaya

modal saham merupakan tingkat hasil pengembalian atas saham biasa yang

diinginkan oleh para investor. Salah satu metode yang dapat digunakan dalam

perhitungan biaya modal laba ditahan, yaitu pendekatan Capital Aset Pricing Model (CAPM), dimana biaya modal laba ditahan

adalah tingkat pengembalian atas modal sendiri yang diinginkan oleh investor

yang terdiri dari tingkat bunga bebas risiko dengan premi risiko pasar

dikaliikan dengan β (resiko saham perusahaan).

Rumus:

Ks

= Rf

+ β (Rm – Rf)

Keterangan:

Ks = Biaya laba ditahan

Rf = Tingkat pengembalian bebas risiko

β = beta, pengukuran sistematis saham

Rm=

Tingkat pengembalian saham

Adapun

variabel-variabel yang digunakan dalam penghitungan CAPM adalah sebagai

berikut:

1)

Tingkat Suku Bunga Bebas Risiko ( Rf )

Tingkat suku bunga bebas risiko diambil

dari suku bunga rata-rata Sertifikat Bank Indonesia (SBI) selama satu tahun.

Rf yang merupakan suku bunga obligasi

pemerintah atau surat hutang pemerintah.

2)

Return Pasar ( Rm )

Return pasar dapat diketahui dengan

menggunakan Indeks Harga Saham Gabungan (IHSG) per bulan untuk tiap-tiap tahun.

Rumus:

Keterangan:

Rm = Tingkat pengembalian yang diharapkan pasar

IHSG

t = Harga penutupan IHSG akhir

hari transaksi bulan ini

IHSG

t-1 = Harga penutupan IHSG akhir

bulan lalu

3)

Resiko Sistematis ( β )

Perkiraan koefisien beta saham ( β )

digunakan sebagai indeks dan risiko saham beta. Perhitungan beta dilakukan

dengan pendekatan regresi. Rumus:

Keterangan:

X

= Tingkat keuntungan portofolio pasar (indeks pasar)

Y

= Tingkat keuntungan saham

Perhitungan :

Diketahui

:

Rf = 5,69900%

Rmt

= (IHSGt - IHSG(t-1)) / IHSG(t-1)

=(5.296,710-

5.148,910) / 5.148,910

=

0,0287051045755316 ≈ 0,028

Maka

:

Ks =

Rf + β (Rm – Rf)

=

569,9 + 1 ( 0,028 – 569,9 )

=

569,9 + (-569,62)

= 0,18

4.

Biaya modal rata-rata tertimbang (WACC)

Dalam

praktek pembiayaan atau pendanaan yang digunakan perusahaan diperoleh dari

berbagai sumber. Dengan demikian biaya riil yang ditanggung oleh perusahaan

merupakan keseluruhan biaya untuk semua sumber pembiayaan yang digunakan.

Rumus:

WACC

= Wd . kd (1 – T) + Ws. Ks

Keterangan:

WACC

= Biaya modal rata-rata tertimbang

Wd = Proporsi hutang dalam struktur

modal

Kd = Biaya hutang (cost of

debt)

Ws = Proporsi saham biasa dalam

struktur modal

Ks = Tingkat pengembalian yang

diinginkan investor

Perhitungan PT Aneka Tambang Tbk

WACC

= Wd . Kd (1 – T) + Ws. Ks

=

0,6287 x 0,188 + 0,130 x 0,18

=

0,1181956 + 0,0234

=

0,1415956 ≈

0,141

Lampiran :

Laporan Posisi Keuangan

Laporan Laba Rugi

Referensi :